Gregorio Gil

Realizaremos inicialmente una breve revisión de las tendencias de la industria energética actual, tanto desde el punto de vista regulatorio (internacional), como económico y técnico de lo que presenta la energía distribuida como un negocio que está ya llamando a la puerta. Debido a la omnipresente y atrincherada posición de las empresas eléctricas, tanto en los Estados Unidos como en otros países, este desarrollo no siempre tiene lugar en un ámbito de abierta competencia. Las fuerzas creadas por el actual sistema eléctrico continúan ejerciendo una notable influencia en nuestras percepciones de que sean posibles ambos tipos de suministradores y consumidores. El término generación distribuida se define como aquellas tecnologías que obtienen energía eléctrica por debajo de 10 MW y que pueden estar situadas cerca de la carga que sirven. Debería ser un aspecto a no olvidar por las Administraciones en sus distintos niveles, ya que contamos con una fuente de producción de energía eléctrica y de produccion de calor y frio que abre nuevos horizontes a los grandes monopolios internacionales que se terminarán configurando si no lo impedimos.

No todas las tecnologías a pequeña escala están incluidas en este estudio. La hidráulica y la eólica se han considerado demasiado dependientes del combustible (su localización está dictada por la disponibilidad previa de agua o de aire en movimiento para poder ser consideradas como auténtica generación distribuida al menos de forma exclusiva).

1 PRODUCCION DE ELECTRICIDAD: DISTRIBUIDA - CENTRALIZADA

La generación distribuida no es un concepto nuevo. De hecho, hasta que la electricidad fuera introducida como una alternativa comercial, la energía históricamente la proporcionaba el vapor, la hidráulica, el calentamiento y enfriamiento directo y la luz, toda la energía era producida cerca del dispositivo o servicio que requería dicha energía.

Desde su concepción como industria, la electricidad ha competido con el gas para conseguir clientes. De hecho, la iluminación mediante arco eléctrico, a mediados del siglo XIX, reemplazó a los sistemas de gas más baratos pero más volátiles que se abastecían de gas ciudad una mezcla de hidrógeno e hidróxido de carbono. El sistema de suministro de gas, fue el primer sistema centralizado de la moderna industria de la energía, producido inicialmente en las cercanías del cliente y posteriormente almacenado en grandes gasificadores. Hacia los 1870 el gas fue transportado en tubería a través de las principales ciudades de los Estados Unidos y Europa.

Las economías de escala hicieron posible los sistemas de iluminación municipales, sin embargo existían numerosos problemas, la luz era pobre y el enorme calor gastado hacia que las habitaciones fueran humeantes y, a veces, excesivamente calientes, despejando así el camino de una alternativa mas limpia y fría dentro del mercado; la electricidad.

Edison creo el primer sistema municipal, imitando la industria de iluminación por gas llevando su energía hasta filamentos incandescentes, en lugar de emplear un quemador de gas. La misma reducción en costes de capital por unidad de potencia generada se aplicó a la electricidad como anteriormente se hiciera con el gas, continuando así la inexorable tendencia a una centralización en la generación, distribución y gestión de la energía.

Inicialmente, las empresas eléctricas se establecieron en territorios abiertos sin servicios, garantizando así monopolios de hecho. Los sistemas fueron aislados, sin conexión con otras empresas eléctricas. A finales de 1920, sin embargo, las redes eléctricas se unieron unas con otras y la interconexión ofreció evidentes ventajas (compartir la cubrición de cargas pico, y energía de respaldo) Durante los años 20, la financiación de tales aventuras de respaldo fue relativamente sencilla, hasta el crash de Wall Street en el 20. La ley de Public Utility Holding Companies de 1934 reconoció como elementos públicos la electricidad, el gas, el agua y el teléfono imponiendo limitaciones a las empresas que suministraban tales servicios.

La edad de oro de la regulación no ha sufrido cambios sustanciales hasta que han pasado 60 años.

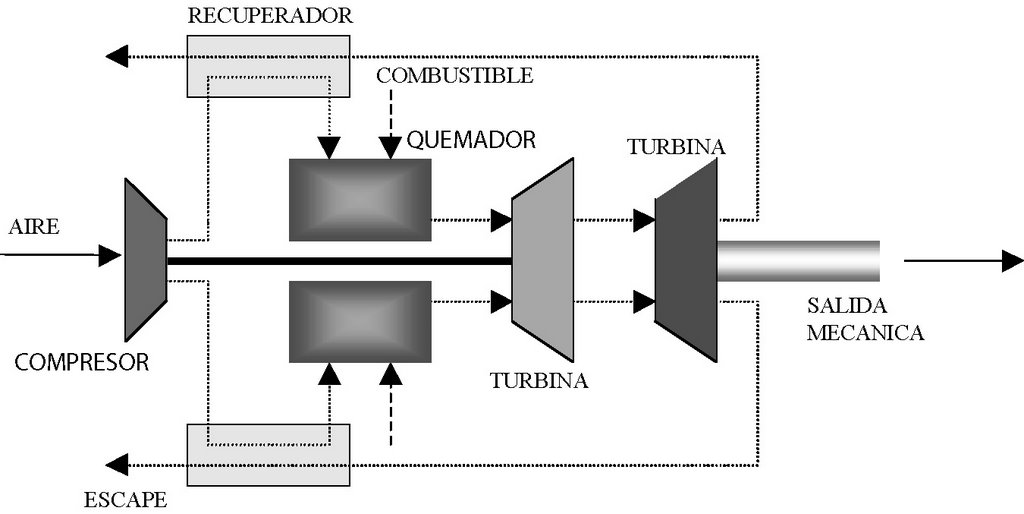

Los avances tecnológicos no fueron reservados, sin embargo, para operaciones a gran escala. Las pilas de combustible se desarrollaron inicialmente para los viajes espaciales, y las turbinas de gas aeroderivadas fueron utilizadas inicialmente en la impulsión de los aviones a reacción impulsando finalmente a las turbinas utilizadas en aplicaciones estáticas. El seguimiento de una senda blanda, con economías sostenibles ambientalmente produjo la ingeniería solar y los sistemas fotovoltaicos. Los avances paralelos en comunicaciones y en microprocesadores “edad digital” creó la supervisión y las arquitecturas de servicio para esta nueva generación de suministradores de energía. La clave en todo ello, el cambio en las economías de producción en masa que se ven reemplazadas, proporcionando así un nuevo paisaje a la energía.

1.1 REESTRUCTURACION REGULATORIA

El cambio intensivo del sistema regulatorio norteamericano en las empresas eléctricas y de gas natural dio comienzo con la Energy Policy Act de 1992, la cual requirió líneas de conexión interestatal, solicitando todos los propietarios de líneas de transmisión plantando tarifas de acceso-abierto. Cada generador cualificado de electricidad afiliado a una empresa de utilidad o independiente pudo tener acceso a las líneas de transporte de energía eléctrica. El objetivo de estas iniciativas a nivel federal fue crear unos mercados eléctricos competitivos. No debemos olvidar que el fin último de un mercado competitivo es finalmente una disminución de los precios una vez asegurado el suministro fiable (sin cortes ni microcortes).

Esta desregulación inicial de la totalidad del mercado, aunque expandió a cientos de nuevas empresas comercializadoras, no afectó al usuario final.

Otro movimiento desregulador fue el del mercado detallista que constaba del sistema de distribución, el suministrador del contrato de energía para cliente energético individual, facturación, medición y servicios de eficiencia energética cambiaron en la industria de la empresas de utilidad eléctrica.

Las diferencias regionales en las tasas eléctricas (en un rango de 0,11-0,13 $/kWh) llevaron a una agenda de reestructuración entre los diseñadores de políticas, pero los avances tecnológicos lo hicieron posible. Las enormes mejoras en la eficiencia conseguidas en las centrales impulsadas mediante turbinas de gas, han reducido el coste de producción eléctrico, así como el tamaño requerido para obtener dichas reducciones de coste. Las economías de escala no son ya una justificación para la producción de energía mediante monopolios. Los estados con altos precios de la energía con relación a otros estados están más inclinados a reestructurar, con la expectativa de mejorar su eficiencia, disminuir sus costes, y finalmente sus precios. Los bajos precios de la energía impulsan la inversión y el negocio, mientras que los precios elevados llevan a una industria a la deslocalización.

Tras 15 años de intenso debate, 30 de los 48 estados bajo la jurisdicción de la FERC aún no han adoptado la reestructuración de sus industrias eléctricas, en general, quienes tienen los precios más elevados reestructuran, mientras que quienes los tienen más reducidos no lo hacen, retardando su decisión. La Comprehensive Electricity Competition Act, propuesta por la administración Clinton en Junio de 1998 y revisada en Abril de 1999 requirió la competencia al detalle ej.: acceso directo a las fuentes de suministro eléctrico para todos los clientes desde enero de 2003. Sin embargo, los estados permitirían optar a las medidas legislativas que los consumidores pensaran les podían dañar (Hill 1995).

La salida de la moratoria legislativa-regulatoria sobre la reestructuración del detalle es difícil de predecir. Sin embargo, existen unas ciertas tendencias innegables en la industria eléctrica: 1 desintegración 2 convergencia 3 globalización.

1.2 ESTADOS VERTICALES DE DESINTEGRACION

La industria está llegando a ser cada vez más verticalmente desintegrada, mediante la legislación estatal, comisiones de expertos y políticos estatales. Las empresas eléctricas necesitan la venta de sus activos cada vez con mayor frecuencia. Teniendo en cuenta estos desarrollos al nivel del estado, así como los requisitos de la FERC de acceso abierto a las líneas de transmisión, el futuro de los mercados y empresas eléctricas será muy distinto a lo que existe en estos momentos. Los mercados eléctricos se parecerán al del gas, con un mercado de futuros, un mercado spot y una variedad de herramientas financieras (descritas más adelante) si se admite la senda de liberalización de los mercados. Muchas empresas eléctricas llegarán a ser empresas nacionales e internacionales de energía, diversificando la oferta de productos y servicios. El Estado en sus distintos niveles (europeo, nacional, regional y local) tiene en esto mucho que decir.

Estas nuevas empresas eléctricas venderán la energía en la forma deseada por sus clientes. El porcentaje energético de la electricidad es en la actualidad del 40%, casi el doble de lo que ocurría en los años 50, este porcentaje se espera aumente notablemente en el futuro debido a la revolución de la información así como de la incorporación de la electricidad procedente de otros sectores, principalmente del acondicionamiento de espacios, procesos industriales y transporte.

1.2.1 Convergencia de las empresas eléctricas

Las empresas eléctricas de distribución se enfrentan a una intensa competencia de comercializadores de suministros fiables de la electricidad, en su labor de obtener y mantener a sus clientes. El progreso tecnológico en el desarrollo de las tecnologías de generación distribuida, proporcionará incentivos para las empresas eléctricas de distribución local que se fusionarán con las empresas de distribución de gas. Además de las ventajas obvias de las economías funcionando conjuntamente como, por ejemplo en lo que a mediciones refiere, una fusión eléctrica-gas puede utilizar las infraestructuras gasísticas como un sistema de almacenamiento de las operaciones eléctricas. A la empresa fusionada le resultará indiferente la forma en la que el cliente desea que le llegue la energía, la electricidad es la forma de energía preferida por los clientes y como se ha discutido anteriormente, es probable que así continúe, a medida, que las nuevas tecnologías eléctricas entren en el mercado del consumidor.

Con la difusión de las tecnologías avanzadas de comunicaciones tales como la fibra óptica (la cual usan muchas empresas eléctricas en sus sistemas de transmisión) es un incentivo para la convergencia de las empresas gasísticas y eléctricas, existe un pequeño problema y es que apenas el 2 % del ancho de banda es utilizado para la transmisión de información, lo que proporciona un incentivo adicional a las fusiones de las empresas existentes. Existen incentivos para la convergencia del teléfono, internet y el cable con las industrias de energía usando todas ellas el cable de fibra óptica. Debido al uso de medidores, las empresas de agua pueden también formar una parte importante de esta tendencia hacia la convergencia.

1.2.2 Globalización

La EPA ha roto las barreras para la globalización de la empresas eléctricas en los Estados Unidos que fueron antiguamente limitadas a su uso dentro un solo territorio, manteniendo empresas de múltiples servicios territoriales en estados contiguos, pueden ahora comprar activos energéticos en cualquier parte del mundo entrando dentro de su interés las empresas eléctricas. Estas facilidades pueden tambien permitir la manipulación de los precios como se ha demostrado ampliamente en el caso Enron.

La globalización de la industria eléctrica después de la actuación de la EPA ha resultado impresionante. Muchas de las empresas eléctricas han comprado otras extranjeras habiéndose dado también el fenómeno inverso. La National Grid del Reino Unido, la mayor empresa de transmisión del mundo ha comprado el New England Electric System por 3.200 millones de dólares, Scottish Power pagó 12.800 millones de dólares por Pacific Energy, creando una de las 10 empresas eléctricas más grandes del mundo.

La estructura final del mercado eléctrico dependerá de la legislación del estado y de las reglas de las comisiones regulatorias. La FERC tiene jurisdicción interestatal sobre los mercados eléctricos; los estados tienen jurisdicción sobre las ventas al por menor. Los políticos tienen dos opciones:

- Permitir que la industria evolucione, asegurando un acceso abierto a las líneas de transmisión para cualquier entrada potencial en la industria de generación permitiendo que las fuerzas competitivas emerjan en todo momento.

- Podrían también considerarse pequeños cambios políticos tales como la sustitución basada en los rendimientos por la basada en los costes.

- Una reestructuración más radical de la industria: facilitando la competencia en la generación creando el mercado spot, y los operadores independientes del sistema y permitiendo a los clientes el acceso directo a los suministradores eléctricos de su elección.

Los párrafos anteriores contemplan a las empresas de la industria de los Estados Unidos y resultan relevantes en la subida en importancia de la generación distribuida. Pero pueden ser una buena guía en el caso español y europeo. Existe una publicación más completa, del mismo autor, en soporte pdf en una revista electrónica de nombre Materiales de Trabajo.